決算短信と四半期決算短信の違い

この記事のポイント

四半期決算短信は、3ヶ月ごとの途中経過を簡潔にまとめた資料

決算短信(本決算短信)は、1年間の最終結果をまとめた、より詳しい資料

【簡単に】決算短信と四半期決算短信の違いってなに?

四半期決算短信は、3ヶ月ごとの途中経過を簡潔にまとめた資料で、決算短信(本決算短信)は、1年間の最終結果をまとめた、より詳しい資料です。

【ちょっと詳しく】決算短信と四半期決算短信の違いってなに?

まず、一つ目の違いは、発表される時期です。

四半期決算短信は3ヶ月ごとに発表されますが、決算短信は年に1回発表されます。

たとえば、3月決算企業の場合を考えてみましょう。

| 時期 | 発表 |

| 5月上旬 | 決算短信(本決算) |

| 8月上旬 | 第1四半期決算短信 |

| 11月上旬 | 第2四半期決算短信 |

| 2月上旬 | 第3四半期決算短信 |

決算短信は、決算日から45日以内に開示することになっています。

そのため、企業によっては発表される時期が異なることがあります。

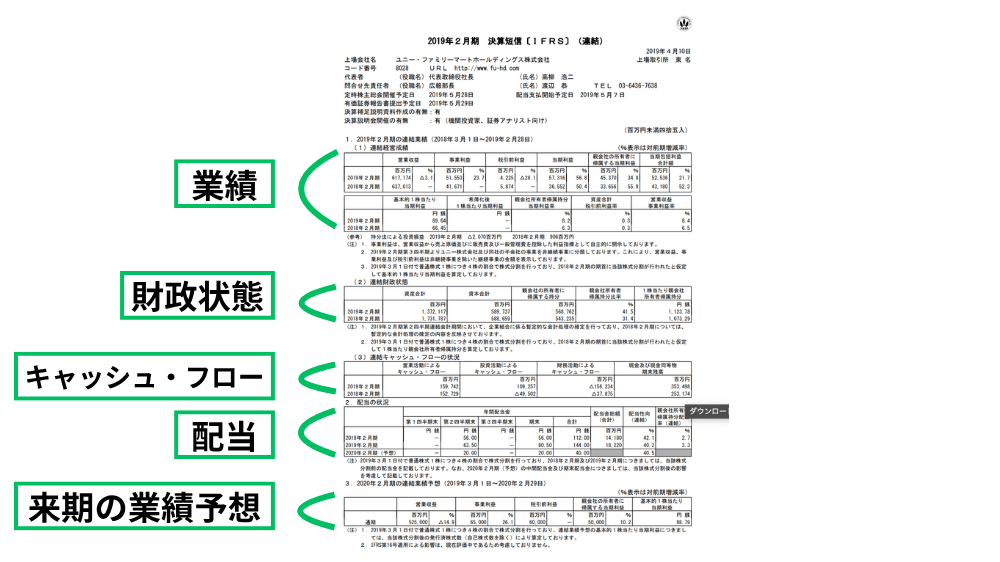

決算短信には、1ページ目に「サマリー情報」が掲載されています。

サマリー情報とは、企業の業績などをコンパクトにまとた情報のことです。

売上

利益

財務状態

キャッシュ・フロー

配当 … など

ここを見ることで、業績の良し悪しなどを素早く確認できます。

その後ろには「添付資料」があり、より詳しい内容が掲載されています。

たとえば、次のようなものです。

今後の見通し

業績説明

貸借対照表(B/S)

損益計算書(P/L)

キャッシュ・フロー計算書(C/F) … など

四半期決算短信にも、サマリー情報や添付資料があります。

しかし、四半期決算短信は、利益率やキャッシュ・フロー情報などが簡略化されている場合があり、決算短信と比べると全体的に情報量は少なめです。

| 決算短信 | 四半期決算短信 | |

| 回数 | 年に1回 | 年に3回 |

| 情報 | 充実 | 少なめ |

また、決算短信の記載内容には、必須項目と任意項目があります。

そのため、企業によって情報量や説明の丁寧さには差があります。

IR(投資家向け情報開示)に積極的な企業は、説明が丁寧だったり、資料が充実していたりすることもあります。

【最後にまとめると】決算短信と四半期決算短信の違いってなに?

四半期決算短信は3ヶ月ごとの業績報告で、決算短信は1年間の最終的な業績報告で、基本的な構成はほとんど同じものの、四半期決算短信の方がより簡潔にまとめられているんだなって覚えておいてね。