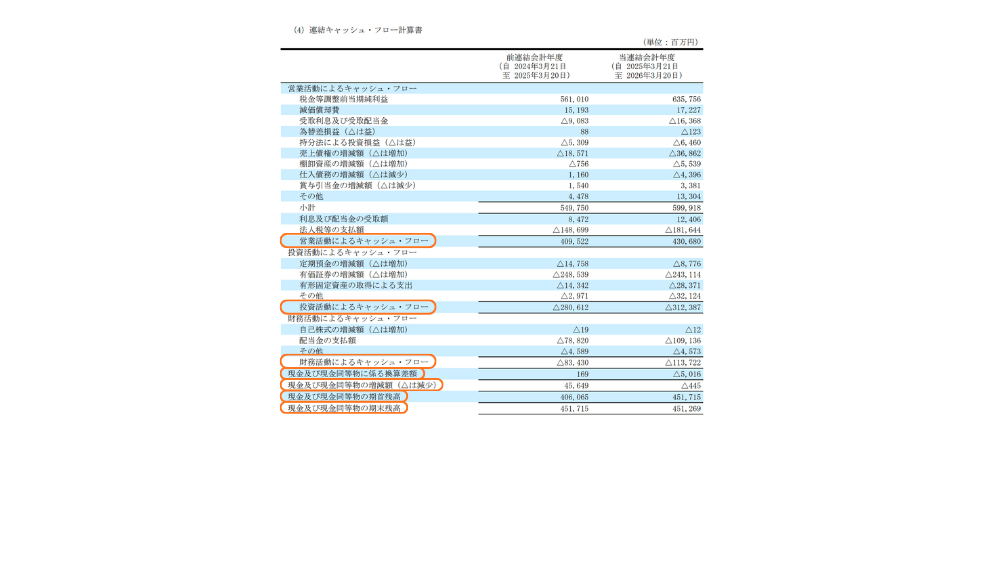

キャッシュ・フロー計算書

この記事のポイント

一定期間における「キャッシュ(現金および現金同等物)の増減」と「その理由」をまとめた書類

【簡単に】キャッシュ・フロー計算書ってなに?

キャッシュ・フロー計算書とは、一定期間における「キャッシュ(現金および現金同等物)の増減」と「その理由」をまとめた書類です。

【ちょっと詳しく】キャッシュ・フロー計算書ってなに?

企業にとってキャッシュは非常に重要です。

たとえ利益が出ていても、手元にお金がなければ倒産する可能性があります(黒字倒産)。

そのため、企業が実際にお金を増やせているのかを見るために、キャッシュ・フロー計算書を活用します。

キャッシュ・フロー計算書では、キャッシュの動きを次の3つに分けて考えます。

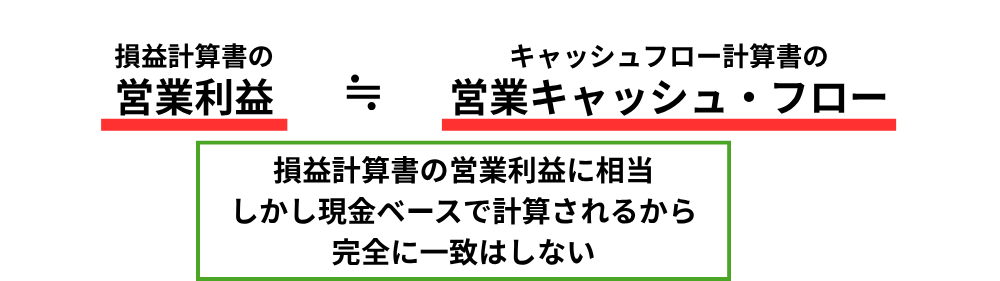

営業活動によるキャッシュ・フロー

本業で稼いだキャッシュの動きのことです。

本業でしっかりと稼げている場合は、プラスになります。

逆に本業でお金が減っている場合は、マイナスになります。

投資活動によるキャッシュ・フロー

設備投資や株式購入などの投資活動によるキャッシュの動きのことです。

株式などの資産売却を行うと、キャッシュが入るため、プラスになります。

設備投資などの将来の成長のための投資は、キャッシュが出ていくため、マイナスになります。

通常、企業は事業成長のために投資を行うため、投資キャッシュ・フローはマイナスでOKです。

財務活動によるキャッシュ・フロー

借入、社債発行、増資、配当金などの財務活動によるキャッシュの動きのことです。

借入や増資などは、キャッシュが入るため、プラスになります。

返済や配当金の支払いは、キャッシュが出ていくため、マイナスになります。

キャッシュ・フローの構成は次のようになっています。

① 営業活動によるキャッシュ・フロー

本業で稼いだキャッシュの動きのこと

プラスであればあるほど良い

プラス:本業でキャッシュが増えている

マイナス:本業でキャッシュが減っている

⬇︎

② 投資活動によるキャッシュ・フロー

設備投資や株式購入などの投資活動によるキャッシュの動きのこと

マイナスが普通

プラス:資産売却など

マイナス:設備投資などの未来の成長のための投資

⬇︎

③ 財務活動によるキャッシュ・フロー

借入、社債発行、増資、配当金などの財務活動によるキャッシュの動きのこと

プラス:借入・増資

マイナス:返済・配当

⬇︎

④ 現金及び現金同等物にかかる換算差額

外貨を円に換算する際に、期中の為替変動による差額

プラス:円安

マイナス:円高

⬇︎

⑤ 現金及び現金同等物の増減額

①+②+③+④

⬇︎

⑥ 現金及び現金同等物の期首残高

⬇︎

⑦ 現金及び現金同等物の期末残高

⑤+⑥

ただキャッシュが増えているかどうかだけでなく、その増減の理由にも注意する必要があります。

営業キャッシュ・フローで増えている場合は、本業で稼げているため、望ましい状況と言えるでしょう。

一方で、マイナスになることが一般的な投資キャッシュ・フローがプラスの場合は、資産売却などの可能性があるため、理由を確認することが重要です。

また、営業キャッシュ・フローがマイナスで財務キャッシュ・フローがプラスの場合は、資金繰りが苦しくなり、借入などによって資金を賄っている可能性があります。

このように、キャッシュの増減だけでなく、その理由を把握することで、企業の収益力や安全性を判断する手がかりになります。

【最後にまとめると】キャッシュ・フロー計算書ってなに?

キャッシュ・フロー計算書とは、キャッシュ(現金及び現金同等物)の増減とその理由をまとめ、企業の実際のお金の動きを把握できる書類なんだなって覚えておいてね。