決算短信を使って粉飾決算を見つけられる?

この記事のポイント

粉飾決算は、「利益と現金のズレ」から気付けることが多い

【簡単に】決算短信を使って粉飾決算を見つけられる?

粉飾決算は、「利益と現金のズレ」から気付けることが多いです。

【ちょっと詳しく】決算短信を使って粉飾決算を見つけられる?

まず、粉飾決算とは、実際よりよく見せるために数字を操作することです。

決算短信にある貸借対照表・損益計算書とキャッシュ・フロー計算書を比較することで、粉飾決算の兆候が見えてくることがあります。

それは、貸借対照表・損益計算書で売掛金や在庫を操作すると、その影響がキャッシュ・フロー計算書に表れるからです。

在庫の水増しは、粉飾決算の代表的な例の一つです。

在庫を水増しすることで、売上原価を減らすことができ、その結果、売上が変わらなくても利益を大きく見せることができます。

たとえば、次のような場合を考えてみましょう。

売上高:100万円

仕入れ:80万円

期末在庫:20万円

この場合、売上原価は下記のようになります。

売上原価 = 80万円 − 20万円 = 60万円

そして利益は次のようになります。

利益 = 100万円 − 60万円 = 40万円

しかし、在庫を40万円に水増ししたとします。

期末在庫:20万円 → 40万円

この場合、売上原価は次のようになります。

売上原価 = 80万円 − 40万円 = 40万円

そして利益は次のようになります。

利益 = 100万円 − 40万円 = 60万円

このように、売上は変わってないのに、利益だけを増やすことができます。

一方で、このときのキャッシュ・フロー計算書における営業キャッシュフローは次のようになります。

100万円 − 80万円 = 20万円

不正前は、利益と営業キャッシュフローに大きなズレはありません。

40万円(利益) ≒ 20万円(営業キャッシュフロー)

しかし、不正後は、利益と営業キャッシュフローの値が大きくずれてしまいます。

60万円(利益) ≒ 20万円(営業キャッシュフロー)

なぜキャッシュ・フロー計算書と比較することが重要なのかというと、「実際の現金や預金」は監査で厳しくチェックされるため、ごまかすことが難しいからです。

そのため、粉飾決算をする企業は、貸借対照表や損益計算書の数値を操作することが多くなります。

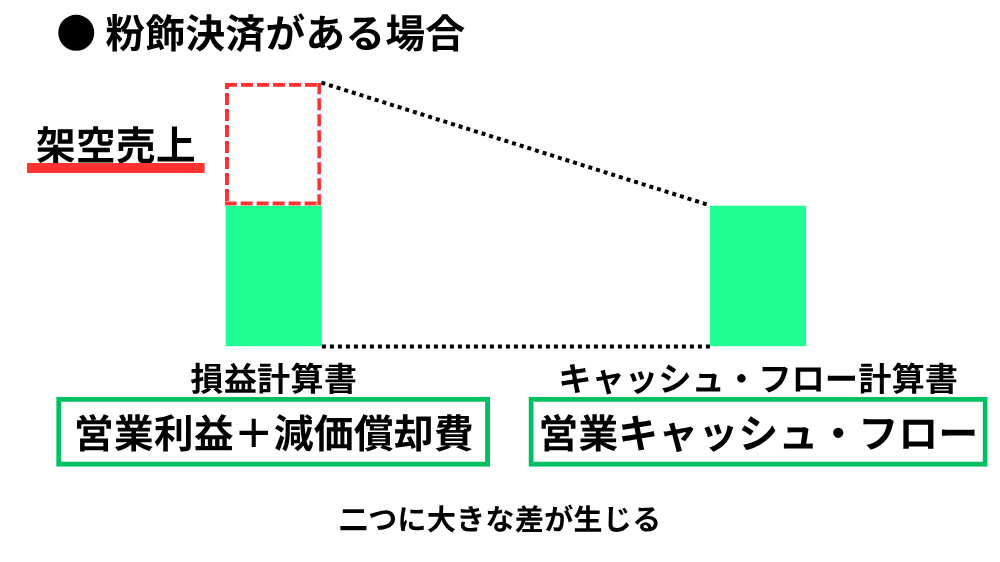

他にも、架空売上を計上するために、売掛金(将来回収する予定の代金)を実際より多く計上するケースもあります。

当然ながら、架空の売掛金は現金として回収されることはないため、キャッシュフローには反映されません。

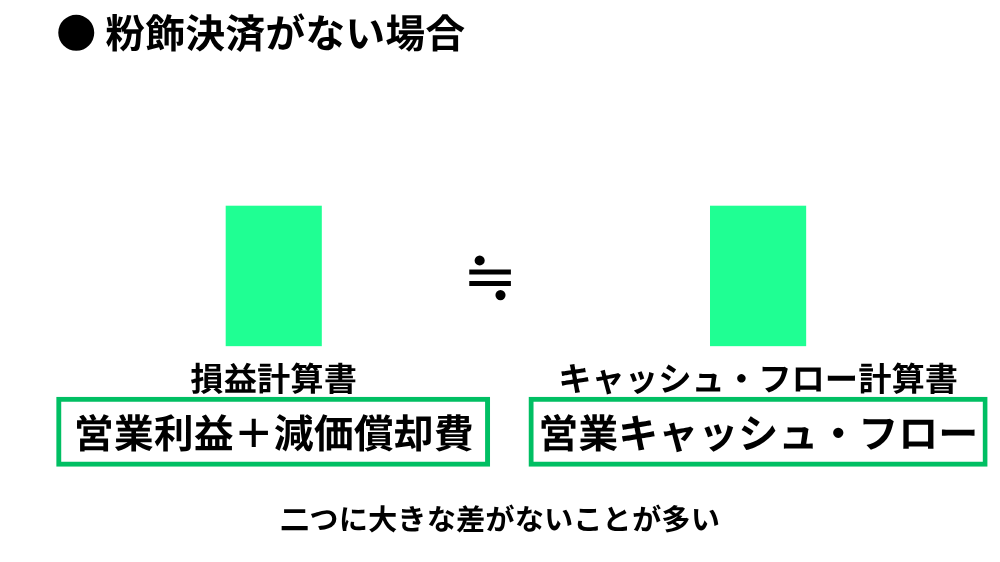

また、損益計算書の「営業利益 + 減価償却費」とキャッシュ・フロー計算書の「営業キャッシュフロー」はおおよそ同じ数値になります。

営業利益 + 減価償却費 ≒ 営業キャッシュフロー

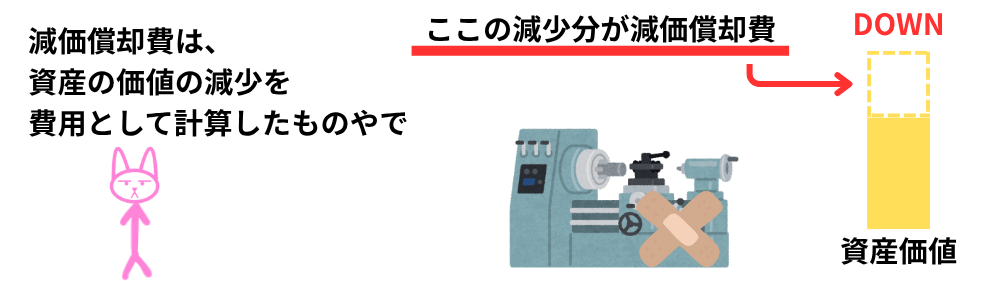

減価償却費を足している理由は、減価償却費は「お金が出ていかない費用」だからです。

つまり、利益を減少させる要因にはなりますが、実際に現金は出ていかないので、キャッシュ・フロー計算書には影響を与えないのです。

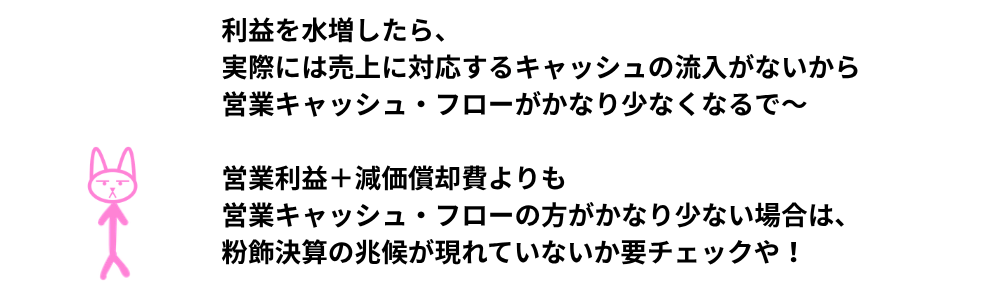

そのため、利益を水増しすると、「営業利益 + 減価償却費」と「営業キャッシュフロー」に大きなずれが生じます。

これが粉飾決算の兆候となるのです。

したがって、利益の増加だけを見るのではなく、下記の点もあわせて確認することが重要です。

売掛金や在庫が急増していないか

営業キャッシュフローと大きなズレがないか

【最後にまとめると】決算短信を使って粉飾決算を見つけられる?

粉飾決済は、利益と営業キャッシュフローのズレや、売掛金・在庫の不自然な増加などから見抜くことができるんだなって覚えておいてね。