信用買い

この記事のポイント

・信用買い:証券会社からお金を借りて株を買うこと

・取引可能金額:自己資本の約3.3倍まで取引することができる

・証拠金維持率:口座に最低限入れておかなければならない自己資金の割合

・最低維持率:約30〜40%程度

・返済期限:一般的には6ヶ月以内

・追証:証拠金が不足したときに求められる追加の入金のこと

【簡単に】信用買いってなに?

信用買いとは、証券会社からお金を借りて株を買うことです。

【ちょっと詳しく】信用買いってなに?

信用買いでは、自分が持っているお金よりも大きな金額の株を買うことができます。

一般的には、自己資本の約3.3倍まで取引可能です。

たとえば、あなたが100万円の自己資金を持っているとします。

この場合、信用買いでは最大約333万円分(手数料を含む)の株を買うことができます。

つまり、自分のお金だけでは買えない金額の株を購入できるため、大きな利益を狙うことができます。

しかし、その分だけ損失も大きくなりやすいので注意が必要です。

信用買いには、二つの注意点があります。

証拠金維持率

信用買いには「証拠金維持率」というルールがあります。

証拠金維持率とは、口座に最低限入れておかなければならない自己資金の割合のことです。

証券会社によって異なりますが、一般的に最低維持率は約30〜40%程度に設定されています。

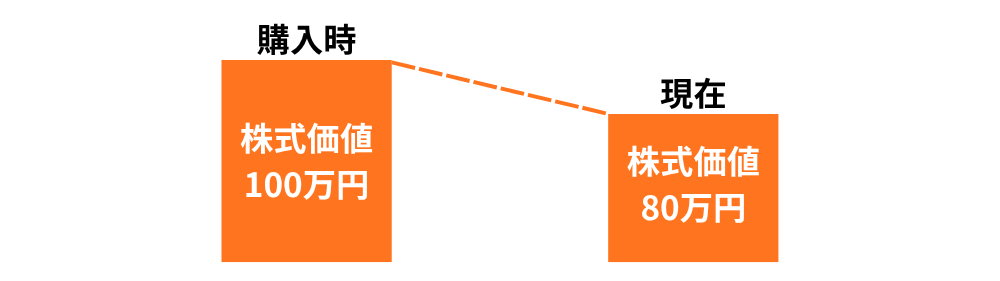

たとえば、証拠金維持率としての最低維持率が30%だとして、あなたが自己資金(30万)と証券会社からの借入金(70万)で100万円分の株を買ったとします。

【購入時】

株式価値:100万円

自己資金:30万円

借入金:70万円

その後、株価が下落して保有株の価値が80万円になったとします。

この場合、損失分は自己資金から引かれることになりますので、次のようになります。

【現在】

株式価値:80万円

自己資金:10万円

借入金:70万円

このときの証拠金維持率は、次のようになります。

10万円 ÷ 80万円 = 12.5%

これは最低維持率の30%を下回っています。

そのため、証券会社から「追加でお金を入れてください」と言われることがあります。

これを追証と言います。

今回の場合だと、株式価値80万円に対して、最低維持率30%を満たすためには、次の自己資金が必要です。

80万円 × 0.3(30%) = 24万円

さらに、現在の自己資本が10万円なので、追加で必要な入金額は次のようになります。

24万円 − 10万円 = 14万円

つまり、 14万円を追加で入金しなければいけません。

返済期限

信用買いには返済期限があります。

一般的には6ヶ月以内に返済する必要があります。

そのため、その期間内には、信用買いで購入した株を売ったり、自己資金から返済するなどして、お金を返さなければいけません。

信用買いは、少ない自己資金で、大きな利益を狙うことができます。

しかし、利益だけでなく損失も大きくなりやすいため、証拠金維持率や追証、返済期限などのルールを理解してから利用することが大切です。

【最後にまとめると】信用買いってなに?

信用買いとは、証券会社からお金を借りて、自己資金以上の株を買うことができる取引のことで、大きな利益を狙える反面、損失も大きくなりますく、追証や返済期限にも注意が必要なんだなって覚えておいてね。