貸借対照表/バランスシート

この記事のポイント

企業の資産・負債・自己資本をまとめ、財務の安全性や状態を把握できる財務諸表

【簡単に】貸借対照表ってなに?

貸借対照表とは、会社の資産と負債・自己資本をまとめた表のことです。

【ちょっと詳しく】貸借対照表ってなに?

貸借対照表は、バランスシート(Balance Sheet)とも呼ばれており、「資産」「負債」「純資産」の三つに分類されます。

資産とは、会社が持っている財産を指します。

(例)

現金・預金

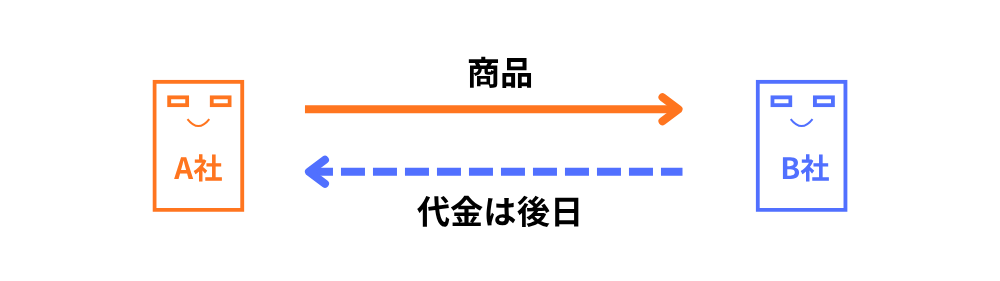

売掛金

土地・建物

設備

在庫

売掛金とは、ツケで商品を売って後日回収する販売代金のことです。

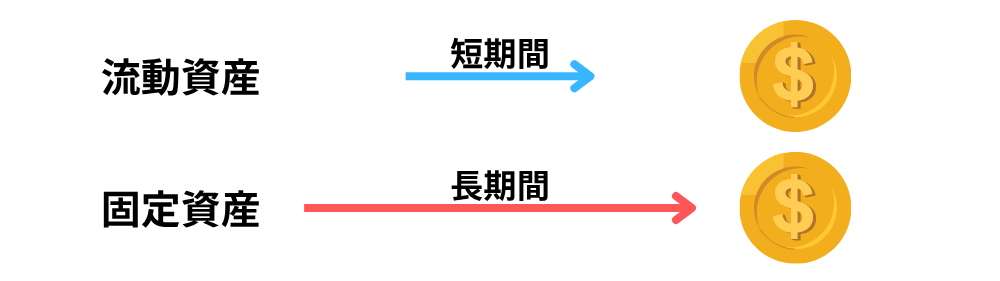

資産は「流動資産」と「固定資産」に分けられます。

流動資産とは、1年以内に現金化される可能性の高い、流動性の高い資産のことです。

固定資産とは、土地や建物のように、長期間に分かって使用・保有することを目的とした資産を指します。

負債とは、会社のお金のうち、返さないといけないお金を意味します。

(例)

借入金

社債

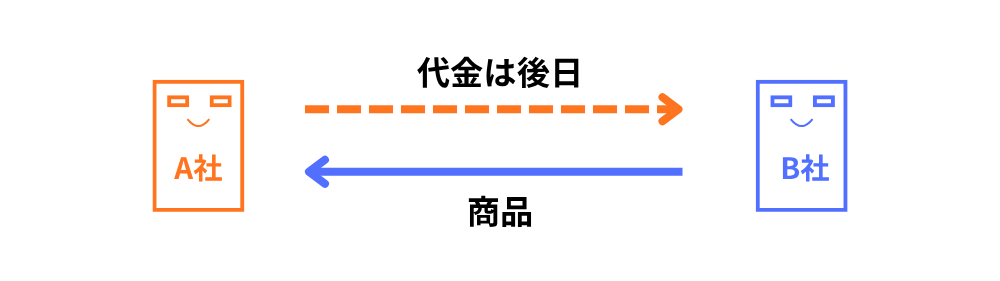

買掛金

買掛金とは、ツケで商品を買って後日支払う購入代金のことです。

負債も「流動負債」と「固定負債」に分類されます。

流動負債は、返済期限が1年以内の負債のことです。

固定負債は、返済期限が1年以上先に設定されている負債を指します。

貸借対照表では、資産・負債ともに「流動」から「固定」へと、現金化しやすい順(または支払いが近い順)で並べられています。

純資産とは、資産にも負債にも属さないものであり、企業の自己資本にあたるものです。

純資産は、「株主資本」と「それ以外の項目」に分けられます。

株主資本とは、会社が持っているお金のうち、返さなくていいお金を意味します。

(例)

株主から出資された資本金

企業がこれまでに稼いだ利益を蓄積した利益剰余金

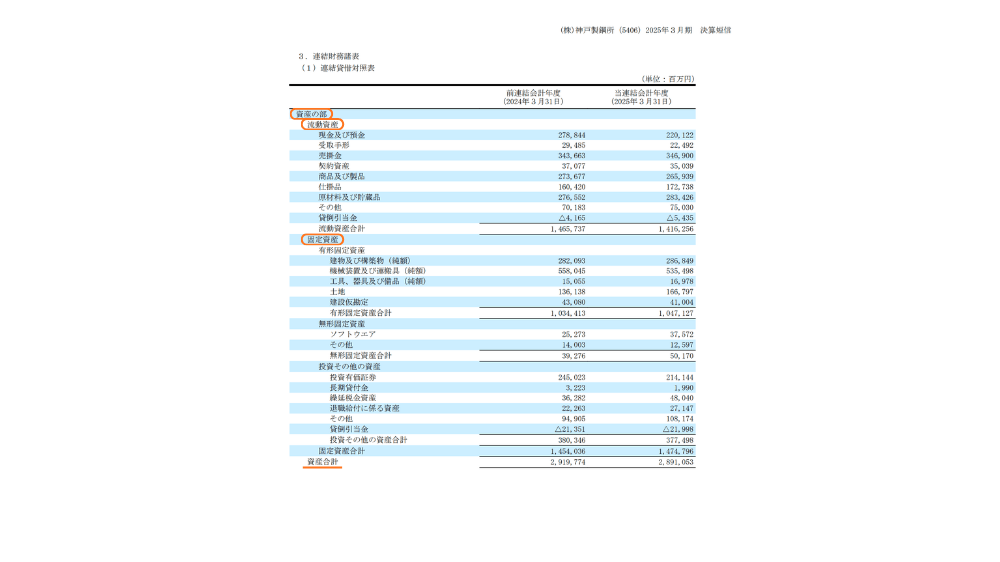

出典:(株)神戸製鋼所(5406)2025年3月期 決算短信

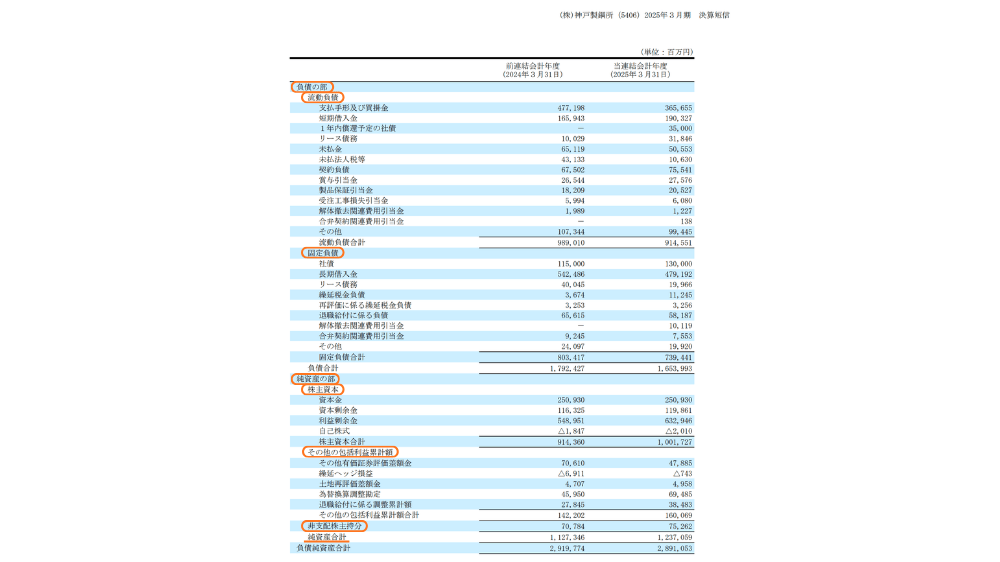

出典:(株)神戸製鋼所(5406)2025年3月期 決算短信

貸借対照表は、次のような式で表されます。

資産 = 負債 + 自己資本

例えば次のような場合を考えてみましょう。

資産:100万円

負債 : 60万円

自己資本 : 40万円

100万円 = 60万円 + 40万円

このように、資産と負債+自己資本は必ず一致するのが貸借対照表のルールです。

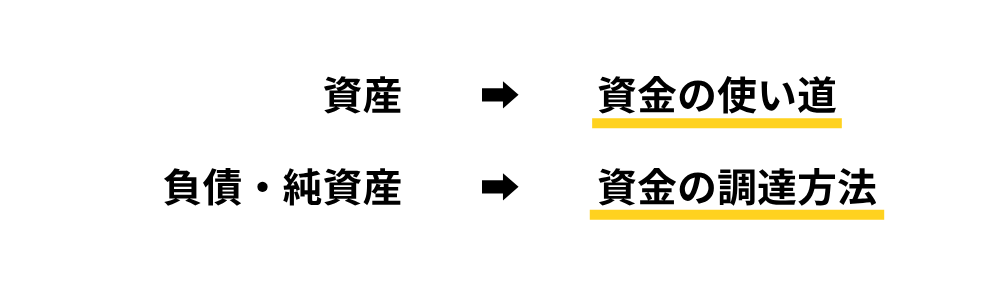

つまり、資産は企業が持つ財産を表しており、負債・純資産は、その財産をどのようにして調達したかを示しています。

企業は資産を活用して売上や利益を生み出しますが、その元となる資金は、負債または純資産によって賄われています。

【最後にまとめると】貸借対照表ってなに?

貸借対照表とは、企業の資産(調達した資金の使い道)と負債・純資産(資金の調達方法)をまとめた財務諸表なんだなって覚えておいてね。