レバレッジ経営の見分け方

この記事のポイント

レバレッジ経営をしてる会社は、ROEとROAの差で見分けることができる

【簡単に】レバレッジ経営の見分け方ってなに?

レバレッジ経営をしてる会社は、ROEとROAの差で見分けることができます。

【ちょっと詳しく】レバレッジ経営の見分け方ってなに?

まず、レバレッジ経営とは、多額の借入を活用して、少ない自己資本で大きな利益を狙う経営のことです。

レバレッジ経営を見分けるときに特に重要なのが、「ROEとROAの差」です。

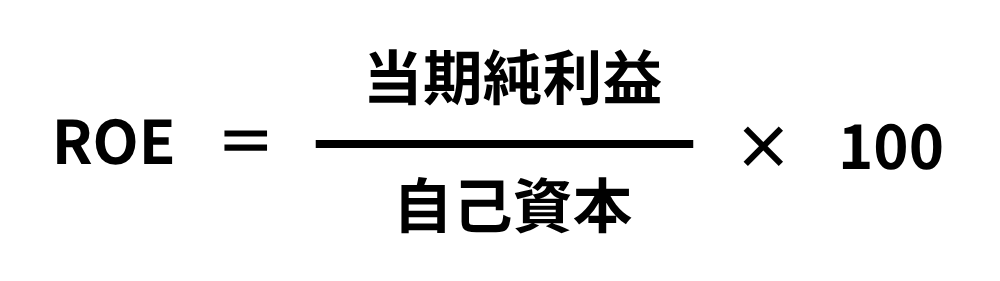

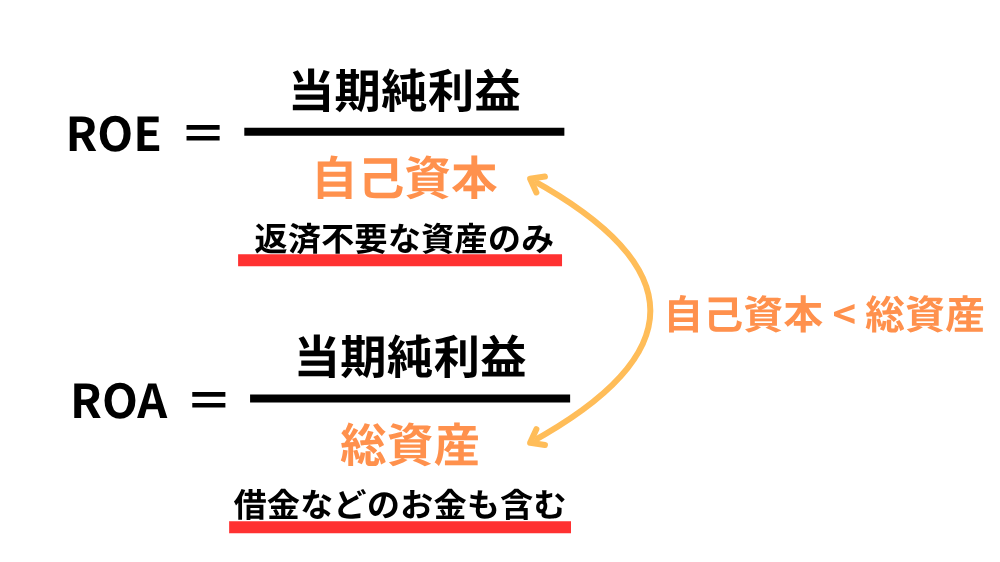

ROEは「自己資本に対する当期純利益の割合」のことで、次の式で表されます。

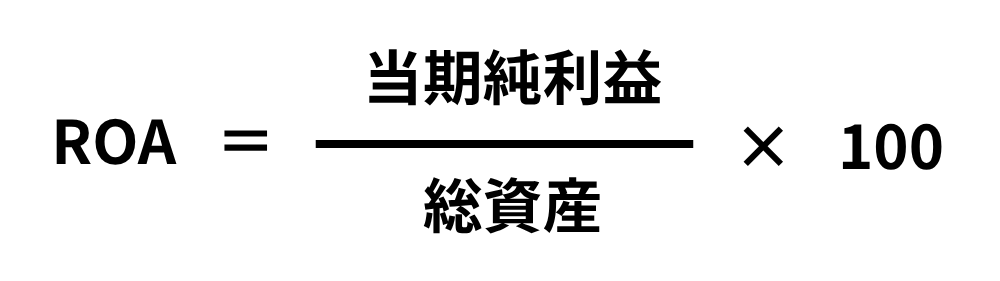

ROAは「総資産に対する当期純利益の割合」のことで、次の式で表されます。

自己資本とは、返済不要な会社の資本のことなので、借金は含まれません。

一方で、総資産は借金によって調達したお金も含まれます。

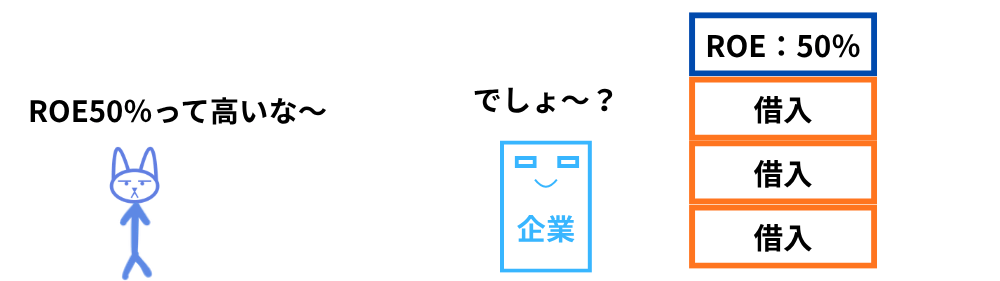

レバレッジ経営をしている企業は多額の借入を行うため、自己資本以上の規模で事業を展開することができます。

そのため、自己資本に対する利益が大きく見えやすくなります。

しかし、ROAは借金も含めた総資産を使うため、簡単には高くなりづらいのです。

たとえば、次のようなケースを見てみましょう。

A社(レバレッジなし)

自己資本:100億円

借金:100億円

総資産:200億円

投資利益率:10%

利益:20億円

このとき、ROEとROAは次のようになります。

ROE = 20億円 ÷ 100億円 = 20%

ROA = 20億円 ÷ 200億円 = 10%

ROEとROAの差:2倍

一般的な企業では、極端なレバレッジ経営をしていなければ、ROEとROAの差は、だいたい2〜3倍と、差はそこまで大きくならないことが多いです。

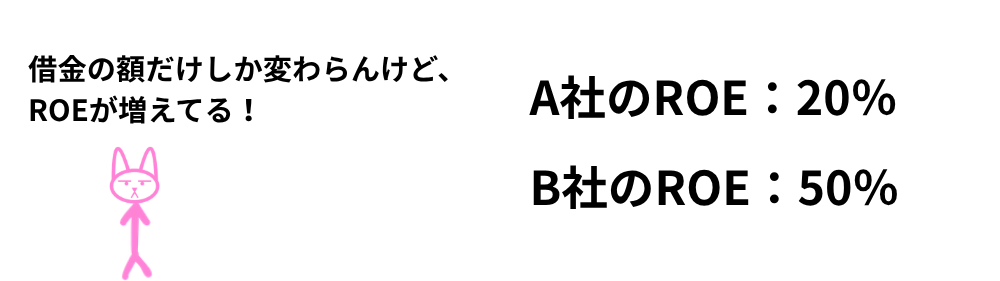

さらに、レバレッジ経営を取り入れているB社を見てみましょう。

B社(レバレッジあり)

自己資本:100億円

借入:400億円

総資産:500億円

投資利益率:10%

利益:50億円

このとき、ROEとROAは次のようになります。

ROE = 50億円 ÷ 100億円 = 50%

ROA = 50億円 ÷ 500億円 = 10%

ROEとROAの差:5倍

レバレッジ経営をしている企業は、ROEが極端に大きくなりやすく、ROAとの差も5倍と、広がりやすくなります。

ROEだけを見ていると、借入の高い企業を「収益性が高い企業」と勘違いしてしまうことがあります。

大きなリスクを避けたい場合は、ROEだけでなくROAも一緒に確認し、ROEとROAの差が大きすぎないかを見ることが重要です。

【最後にまとめると】レバレッジ経営の見分け方ってなに?

レバレッジ経営をしてる会社は、ROEとROAの差で見分けることができます。